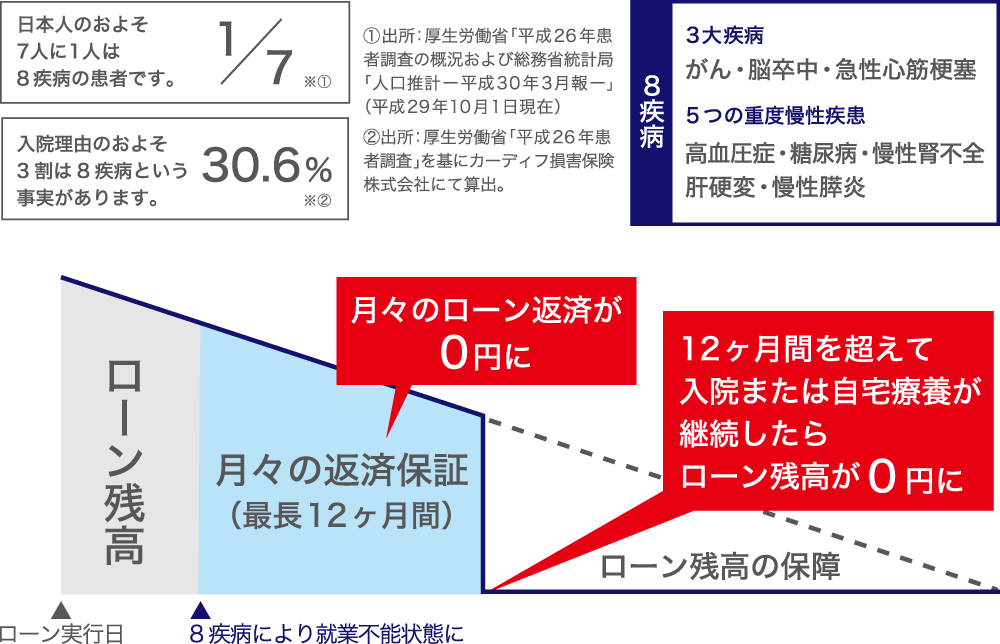

ローン契約時に加入する団体信用生命保険で、万が一の場合にはローン残債は保険金で一括返済されるため、ご家族にはローン残債のないマンションが残され、安心して暮らすための保障として有効です。

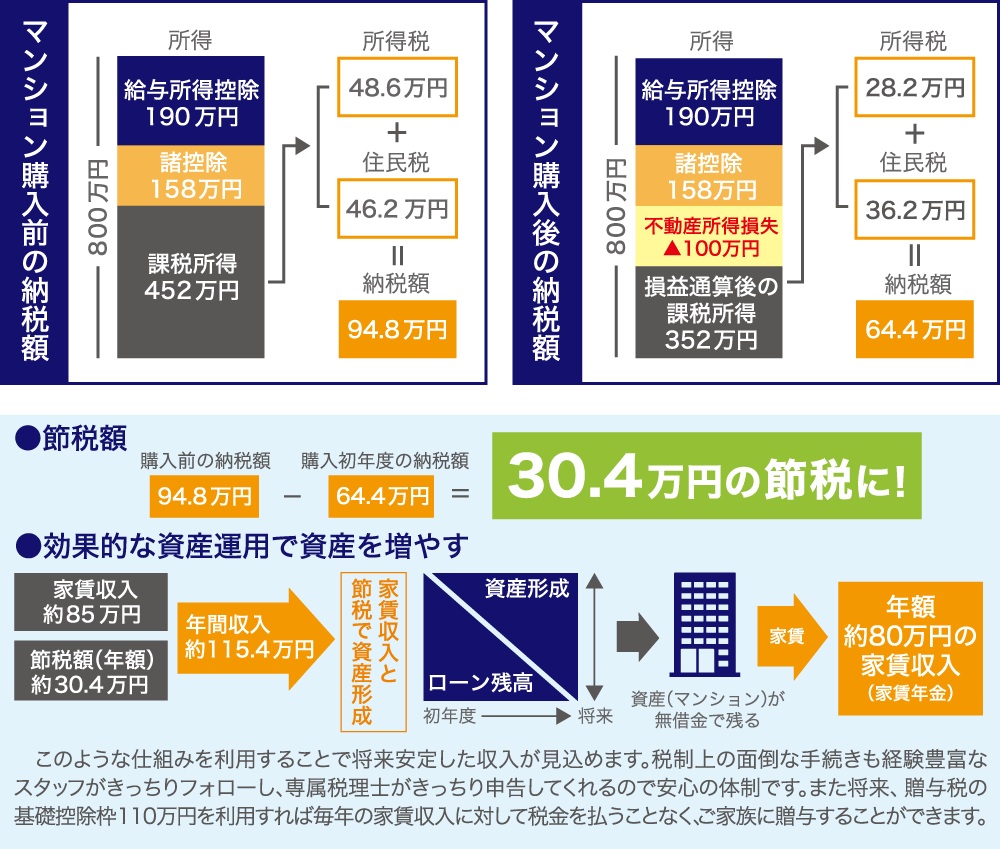

一般の生命保険(定期付終身保険)は保険料の支払いが家計の負担になります。しかも、人が60歳まで生存する確率は95%以上といわれますが、60歳まで支払う保険料はほとんどが掛け捨てになり、生命保険文化センターの調査によれば1世帯あたりの保険料は平均で年間40万円以上と言われています。

つまり、一生涯で1,000万円〜1,500万円の保険料を支払っているという計算です。

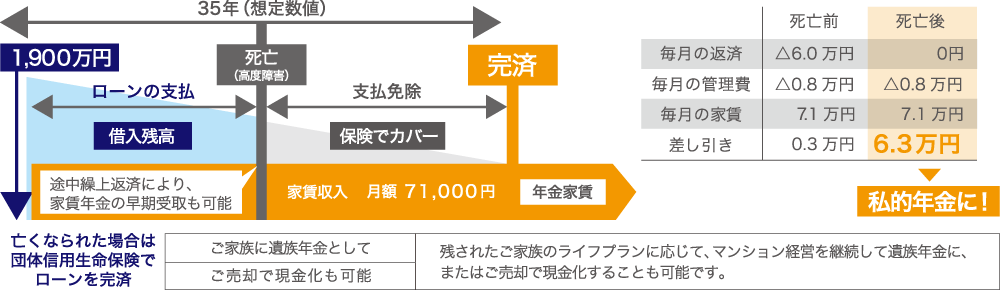

物件価格1,900万円(頭金10万円)/ローン借入金1,890万円(35年ローン)/家賃71,000円(想定値)

メリット1・私的年金

保険料は月々の支払いの中に含まれ、完済後は家賃収入が私的年金の代わりになる。

メリット2・遺族年金

万が一のときには家賃収入が遺族年金の代わりになる。

メリット3・死亡保険

万が一のとき(死亡・高度障害)にはローン残債がないマンションが実物資産として残る。

売却して現金化することも可能。